建筑涂料

建筑地坪将成为国民经济又一新兴行业

摘要:建筑地坪将成为国民经济又一新兴行业-地坪,建筑

在现代各种建筑中,地坪在建筑内一方面承载着动、静载荷的作用,另一方面,又承受着摩擦损耗、冲击破坏及各种液体、气体及环境耐久性的侵蚀,同时又有着美化整体建筑,保证建筑风格一致的重要工程。地坪可分为整体地坪和块状地坪两类,本次调研主要针对整体地坪。整体地坪是一门涵盖了化工、建材和基础应用的综合性学科。在几十年的发展过程中,其材料和工艺随着应用领域和建材、化工及其它行业的发展而改变。

建筑地坪将成为国民经济又一新兴行业 形成了地面(素地)构造设计,表面处理,封闭处理,表面效果表达和综合性能体现的系统工程,使得每一个子系统的功能发挥到极致。这不但得益于材料与工艺的革新,更得益于人们对地坪的不断思考和探索。

它依生于每个行业对其环境的不同需求,在机械制造、汽车、烟草、食品、医药及卫生、仪器电子、化工等行业都已经得到了广泛的应用并发挥了及其重要的作用。

为了探讨行业未来发展方向,让各地坪企业对行业现状、发展趋势及存在问题有一个整体的了解,以便调整自己的经营策略,中国建筑材料联合会地坪材料分会在成立之初,在全行业开展调研,通过行业《调研表》、会员企业提供的数据、行业内知名品牌企业的市场调研报告、召开调研工作会议及从建设部、北京市建委、互联网等获得相关信息,进行整理汇总分析。此次调研参编的学者、专家,分别来自著名的大专院校、科研院所和国内知名的地坪公司,他们都经历和见证了我国地坪行业的发展历程。

调研报告内容涵盖了国内外地坪市场概况、地坪行业中主导产品市场预测、相关产业链分析及行业发展对策,为原材料企业、材料生产企业、施工企业、相关产业及关注本行业的机构提供一份较为完整的参考资料。

一、国外地坪市场概况

无机地坪材料

上世纪50年代,由于第三次工业革命的影响,人工合成技术、电子工业、工业自动化、新材料、新能源和航空航天工业等领域都得到了创新和发展,西欧和日本的经济也迅速成长起来。在这种情况下,一些主要的材料生产商如西卡(SIKA)、麦斯特MBT(现归于Degua旗下)、日本的ABC株式会社、富斯乐(FOSROC)等均有混凝土地面用水泥基耐磨材料类型产品问世,并且该产品在工业厂房建设中广泛应用。

到20世纪70年代,由于日本的劳动力紧张和费用高,水泥基自流平材料最先发展起来,在1982年开始出现水泥基自流平地面材料,并因其用途广,用量大,质量稳定,在市场上得到了迅速发展和广泛的认同,其它发达国家也相继推出了各种品牌的水泥基自流平地面材料,特别是以欧美为代表的国家和地区,因其主要追求的是功能性和耐久性,更是以水泥基自流平为主。

1972年日本住宅公団首先对石膏基材料进行研究,并于1976年对采用α-半水石膏为基材的石膏基自流平地面材料进行了施工试验,1977年,石膏基自流平产品开始少量用于商业。近年来,由于石膏基找平砂浆在硬化过程中不产生形变,可以在机械铺设作业时有很好的流动和易性,而且容易进行无缝大面积浇注,具有很好的经济性等优良特性被业内所认知。市场上的石膏基自流平材料主要原料是II型硬石膏和α-半水石膏,德国的帕依爱罗公司用II型无水石膏,奇罗尼公司用α-半水石膏都生产了强度为20~30MPa、铺设厚度为10mm的石膏基自流平地坪材料。美国开发了α、β-石膏混合物,在现场加入骨料后泵送的石膏基自流平地坪材料也得到广泛应用。

欧洲已将自流平地坪材料归入到新制定的地坪砂浆标准(ENDIN13813-2002)。欧洲标准化协会(CEN)已经制定或者正在制定一系列关于地面材料及找平层产品及其性能的试验方法。已经发布的有EN13318-2000《找平材料与地面找平层的定义与术语》、EN13409-2002《地面用自流平砂浆的试验方法初凝时间的测定》、ENDIN13813-2002《找平材料与地面找平层找平材料的性能及要求》等欧洲标准。同时还制定了《作为工业与商业用磨损层面的聚合物改性水泥基地面材料技术规范与施工指南》用于指导材料选用与设计、施工与验收。正在起草的有PrEN1937《地面用自流平砂浆的试验方法标准搅拌程序》、《地面用自流平砂浆的试验方法抗折与抗压强度的测定》、《地面用自流平砂浆的试验方法流动度的测定》等欧洲标准。

亚太地区为代表的国家和地区,由于追求表面效果,以有机类地坪材料居多,但是日本由于其人口少,劳动力紧张和费用高,对于水泥基自流平产品的开发较早。韩国也对地面自流平砂浆进行了研究、生产与应用,并于2001年制定出了KSF4041:2001《水泥基自流平砂浆》国家标准,以规范其产品的生产。

有机地坪材料

有机类地坪材料目前种类大致为环氧树脂类、聚氨酯类、丙烯酸(交联)、聚脲地坪材料。上世纪中期随着乳胶漆材料的出现,涂料行业也有了一定的发展,只是那个时候的涂料还主要用于内外墙和顶棚的装饰。到上世纪中后期开始欧美出现了许多洁净车间地坪,它采用整体聚合物面层,称为“环氧地坪漆”(epoxyflooring),主要成分为环氧树脂和固化剂,并且以环氧树脂为主要成膜物质制成的有机类地坪材料开始被研制,国际上尤其是工业化发展较早的发达国家,如西欧、日本等国已有六七十年的历史,作为最早应用于地坪的树脂类材料,其技术最成熟亦是比重最大的品种,据日本涂地板协会从1993—2006年间,对日本所用地坪材料市场调研报告上显示,环氧树脂类地坪的应用始终占主导地位,占总用量的45.6﹪。由于溶剂型环氧地坪涂料在生产、施工和固化过程中会排放一定量的挥发性有机物(VOC);而无溶剂环氧地坪涂料符合环保理念,无挥发性有机物排放,所以国外以无溶剂系统为主,少量使用水性系统,溶剂型系统材料非常少,多数材料公司已不生产溶剂型材料。

聚氨酯类材料的发展相对环氧较晚,1965年,英国帝国化工公司(ICI)以奥托.拜耳(OttoBayer)先生以聚氨酯原料为基材研发出了第一种聚氨酯地坪产品。随后的几年中,欧美主要的地坪商都陆续推出了聚氨酯地坪产品,其中有代表性的有:瑞士西卡(Sika)、Conica、德国麦斯特(MBT)、英国汇亨(Flowcrete)、瑞典柏士德(Perstorp)、美国宣威(Sherwin-Williams)、Stonhard和ICS等公司。日本聚氨酯用量也始终占总量的20%左右。聚氨酯地坪产品因其制造技术和施工技术相对比较难控制,但较普通的环氧树脂地坪具有更高的耐冲击、耐磨、耐有机酸、耐高温、抗UV紫外线及化学腐蚀等特性。各项性能具有广泛的可调节性,有弹性体又有类似环氧的硬度,耐有机酸和有机溶剂性能优于环氧,更具有环氧不可比拟的柔韧性。在机械制造、食品加工等行业获得了越来越广泛的应用。国外聚氨酯地坪材料象环氧一样,以无溶剂系统为主,少量水性系统。

到上世纪八十年代中期Texaco(即现在的Huntsman)在反应注射成型(RIM)技术的基础上率先研发成功喷涂聚脲弹性体(UA)技术,它是继高固体份涂料、水性涂料、辐射固化涂料、粉末涂料等低(无)污染涂装技术之后,为适应环保需求而研制、开发的一种新型无溶剂、无污染的绿色施工技术,它继承了RIM技术的撞击混合原理,却突破了RIM必须使用模具的局限性,将瞬间固化、高速反应的特点扩展到一个全新的领域,极大地丰富了聚氨酯的应用范围,拓宽了人们对涂料、涂装技术的概念。在1991年将该技术投入到北美地区的商业应用后得到了快速的发展,澳大利亚、日本和韩国也分别于1993、1995和1997年引进该技术,并相继投入商业应用,目前全球聚脲的最大消费在美国(85%),其次为亚洲(10%)和欧洲(4%)。2000年,美国成立了“聚脲发展协会”(PolyureaDevelopmentAociation简称PDA),进一步规范了市场、推动了该技术在美国的和谐发展。

二、国内地坪行业概况

行业现状

相比国外工业发达国家,我国地坪行业起步较晚,大约在20世纪80年代末、90年代初,我国一些科研院所才开始对无机自流平材料进行研究、开发,但因当时的许多有机材料未能得到普及,价格高,导致大面积使用水泥基自流平时成本较高,产品性能不稳定,仅停留在试验阶段,未得到推广使用。但随着改革开放政策的实施,国外地坪产品大量的进入我国,由于其材料与施工性能俱佳,一度受到建筑界的青睐。我国地坪材料的生产与应用技术在经济发展较快的长江三角洲、珠江三角洲首先发展起来,而后集中在以上海、江苏、浙江为代表的华东地区,在中国北方地区推广较晚,自1999年率先在北京地区引进后,北方地区才逐步接受并认同了这一新产品,进入本行业的企业逐渐增多。现在北京市厂房、车间、仓库、物流中心、超市、展馆、车库、停车场等场合,绝大多数均采用地坪产品作为地面,仅北京一地每年的市场就在300万平方米以上。此外,天津、沈阳、长春等北方其它城市也有不少用量,地坪行业总产值也从2000年的5亿元,2003年年产值增长至50亿元,2007年达到了年产值120亿元,但是在整个建筑地面装饰市场中占有的份额很少。

据最新数据统计,2007年国内无机类地坪材料产量约为45万吨,产值约为67亿元,有机类地坪材料产值约为53亿元。但是随着我国经济的快速发展,全国范围内新建、改建、扩建项目逐年增加,全国每年竣工项目为20亿m2,其中北京市竣工项目总面积为3860万m2,而这3860万m2中民用建筑为2098万m2,公用建筑为1762万m2。对改建项目来说,全国有50亿的既有建筑面积,其中城市有250亿m2,农村有200亿m2,如果按10年更新一次的话,每年改建项目面积为45亿m2,由此可以推算出每年全国新建、改建项目的建筑面积共为65亿m2,其中公用建筑面积约为26亿m2。

由此可见,我国地坪行业虽然在近10多年里有了较快的发展,但是市场占有率还很低,随着中国步入全面建设小康社会的历史进程,可预料今后15年,我国的基本建设、技术改造、房地产等固定资产投资规模将保持在一个较高的水平。“十一五”期间,我国人均国民收入将达到1400--1900美元,我国城镇人均住宅将达到28m2,农村人均住宅达到33m2,需要新增加住宅80亿m2左右。到2020年,城市人均住宅将达到35m2,农村将达到40m2,共需新建住宅200多亿m2,人们对住宅的要求将上升到住得好,住得舒适,住得健康的层次。鉴于地坪材料不可替代的优点及随着公众认知度的提高,我国地坪行业还具有相当大的发展空间,地坪市场的容量相当大。

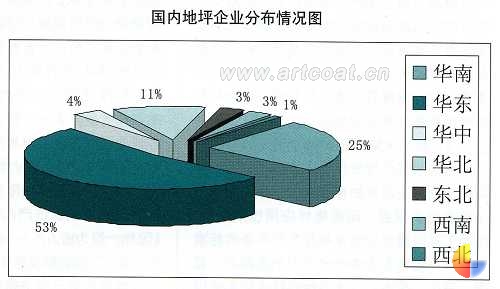

特别是随着北京奥运工程及大型公共建筑中各种新型地坪材料的广泛应用,全国地坪市场呈现出一片繁荣景象,一批专门从事地坪材料生产与施工的企业孕育而生并迅速崛起,由国内地坪企业分布情况饼状图可以看出:目前,在中国建厂的国外大中型企业及国内民营企业大部分集中在华东、华南一带及北京周边地区,整体来说,我国地坪企业分布呈不均衡状态。

目前地坪行业企业规模表

目前地坪行业企业规模表

国内地坪企业分布图

目前全国地坪材料生产企业近3000家,协会根据以下几项指标对地坪企业规模进行了划分,如下表所示:上述3000家地坪企业当中,有机类地坪材料生产与施工企业占到70%,无机类地坪材料生产与施工企业占20%,有机无机类均生产的的企业占10%,市场上以地坪产品为主导产品的企业目前并不多,行业领跑者也多为外资企业,但总体来说我国地坪行业已经逐渐成为建筑领域中的一个新兴行业。

存在的问题

我国工业地坪的应用推广,已走过了从幼稚到逐步成熟的十余年历程,但作为一个新兴的行业,还存在着很多潜在的问题。

1、规模企业少、小企业间竞争激烈

由于地坪产品技术含量相对不高,在资金、管理和行业标准等方面要求不严,因此入行的门槛相对较低,行业内大中型企业数量不足整个行业的20%,更多的是一些小型企业或小规模的施工团体,仅北京目前就有近百家,有些大一点的地坪工程项目参与竞标的单位多达20-30家。这些小规模企业凭借地坪行业投资少、见效快的特点,在地坪行业萌芽阶段蜂拥而上,盲目的追求大而全、小而全,什么都生产,但什么都不精,没有形成自己的拳头产品,导致企业经济效益差,行业整体技术水平低,并且有一些小企业为了分得一杯之羹,不惜盲目杀价,导致产品价格和行业利润逐步走低,很多企业无法进行扩大再生产和技术改造,更谈不上引导用户的消费需求。

由此可见,地坪行业虽然居于绝对垄断地位的企业尚未形成,但是行业的领跑者仍然是有外资背景的企业,中高端市场尤其是高端市场仍大多为国外品牌所垄断,国内企业在这一领域鲜有突破,且有中端市场甚至低端市场亦有失守的危机。

2、标准欠缺且不统一

目前我国已经发行的多为产品标准,检测方法及施工规程的标准很少,除防静电施工应用技术规程、防腐地坪应用技术规程、地面工程质量检验验收规程外可参考的标准并不多。地坪企业中部分采用的是欧洲、德国、美国、瑞典、日本等地坪技术较先进国家的标准也有采用的是企业标准,这种情况下,虽然在一定程度上促进了国内地坪施工技术的进步,但是由于企业采用标准不同,其施工工艺、对材料性能的要求及对基层的处理方法也不同,施工造价相差较大。

另一方面材料、产品标准的制定已经滞后于目前材料品种的发展,我国的地坪产品标准缺乏统一有效的监督管理手段,在地坪材料、产品市场的蓬勃发展下,行业内普遍存在着地坪材料、产品品质不一的问题。在同类产品中没有统一的产品标准来划分产品等级,许多已经得到试验检测、市场认可的地坪材料与一些完全没有经过试验检测或者没有得到市场认可的产品站在同一起跑线上,由于没有等级划分,而次级产品又可以造价低廉吸引用户,不少企业利用国内市场现存机制缺陷,以次充好,扰乱了国内的地坪市场涂料销售角逐的目标应当是利润最大化。涂料销售角逐的目标应当是利润最大化-涂料,销售。

国内地坪企业分布图

目前全国地坪材料生产企业近3000家,协会根据以下几项指标对地坪企业规模进行了划分,如下表所示:上述3000家地坪企业当中,有机类地坪材料生产与施工企业占到70%,无机类地坪材料生产与施工企业占20%,有机无机类均生产的的企业占10%,市场上以地坪产品为主导产品的企业目前并不多,行业领跑者也多为外资企业,但总体来说我国地坪行业已经逐渐成为建筑领域中的一个新兴行业。

存在的问题

我国工业地坪的应用推广,已走过了从幼稚到逐步成熟的十余年历程,但作为一个新兴的行业,还存在着很多潜在的问题。

1、规模企业少、小企业间竞争激烈

由于地坪产品技术含量相对不高,在资金、管理和行业标准等方面要求不严,因此入行的门槛相对较低,行业内大中型企业数量不足整个行业的20%,更多的是一些小型企业或小规模的施工团体,仅北京目前就有近百家,有些大一点的地坪工程项目参与竞标的单位多达20-30家。这些小规模企业凭借地坪行业投资少、见效快的特点,在地坪行业萌芽阶段蜂拥而上,盲目的追求大而全、小而全,什么都生产,但什么都不精,没有形成自己的拳头产品,导致企业经济效益差,行业整体技术水平低,并且有一些小企业为了分得一杯之羹,不惜盲目杀价,导致产品价格和行业利润逐步走低,很多企业无法进行扩大再生产和技术改造,更谈不上引导用户的消费需求。

由此可见,地坪行业虽然居于绝对垄断地位的企业尚未形成,但是行业的领跑者仍然是有外资背景的企业,中高端市场尤其是高端市场仍大多为国外品牌所垄断,国内企业在这一领域鲜有突破,且有中端市场甚至低端市场亦有失守的危机。

2、标准欠缺且不统一

目前我国已经发行的多为产品标准,检测方法及施工规程的标准很少,除防静电施工应用技术规程、防腐地坪应用技术规程、地面工程质量检验验收规程外可参考的标准并不多。地坪企业中部分采用的是欧洲、德国、美国、瑞典、日本等地坪技术较先进国家的标准也有采用的是企业标准,这种情况下,虽然在一定程度上促进了国内地坪施工技术的进步,但是由于企业采用标准不同,其施工工艺、对材料性能的要求及对基层的处理方法也不同,施工造价相差较大。

另一方面材料、产品标准的制定已经滞后于目前材料品种的发展,我国的地坪产品标准缺乏统一有效的监督管理手段,在地坪材料、产品市场的蓬勃发展下,行业内普遍存在着地坪材料、产品品质不一的问题。在同类产品中没有统一的产品标准来划分产品等级,许多已经得到试验检测、市场认可的地坪材料与一些完全没有经过试验检测或者没有得到市场认可的产品站在同一起跑线上,由于没有等级划分,而次级产品又可以造价低廉吸引用户,不少企业利用国内市场现存机制缺陷,以次充好,扰乱了国内的地坪市场涂料销售角逐的目标应当是利润最大化。涂料销售角逐的目标应当是利润最大化-涂料,销售。

目前地坪行业企业规模表

国内地坪企业分布图

目前全国地坪材料生产企业近3000家,协会根据以下几项指标对地坪企业规模进行了划分,如下表所示:上述3000家地坪企业当中,有机类地坪材料生产与施工企业占到70%,无机类地坪材料生产与施工企业占20%,有机无机类均生产的的企业占10%,市场上以地坪产品为主导产品的企业目前并不多,行业领跑者也多为外资企业,但总体来说我国地坪行业已经逐渐成为建筑领域中的一个新兴行业。

存在的问题

我国工业地坪的应用推广,已走过了从幼稚到逐步成熟的十余年历程,但作为一个新兴的行业,还存在着很多潜在的问题。

1、规模企业少、小企业间竞争激烈

由于地坪产品技术含量相对不高,在资金、管理和行业标准等方面要求不严,因此入行的门槛相对较低,行业内大中型企业数量不足整个行业的20%,更多的是一些小型企业或小规模的施工团体,仅北京目前就有近百家,有些大一点的地坪工程项目参与竞标的单位多达20-30家。这些小规模企业凭借地坪行业投资少、见效快的特点,在地坪行业萌芽阶段蜂拥而上,盲目的追求大而全、小而全,什么都生产,但什么都不精,没有形成自己的拳头产品,导致企业经济效益差,行业整体技术水平低,并且有一些小企业为了分得一杯之羹,不惜盲目杀价,导致产品价格和行业利润逐步走低,很多企业无法进行扩大再生产和技术改造,更谈不上引导用户的消费需求。

由此可见,地坪行业虽然居于绝对垄断地位的企业尚未形成,但是行业的领跑者仍然是有外资背景的企业,中高端市场尤其是高端市场仍大多为国外品牌所垄断,国内企业在这一领域鲜有突破,且有中端市场甚至低端市场亦有失守的危机。

2、标准欠缺且不统一

目前我国已经发行的多为产品标准,检测方法及施工规程的标准很少,除防静电施工应用技术规程、防腐地坪应用技术规程、地面工程质量检验验收规程外可参考的标准并不多。地坪企业中部分采用的是欧洲、德国、美国、瑞典、日本等地坪技术较先进国家的标准也有采用的是企业标准,这种情况下,虽然在一定程度上促进了国内地坪施工技术的进步,但是由于企业采用标准不同,其施工工艺、对材料性能的要求及对基层的处理方法也不同,施工造价相差较大。

另一方面材料、产品标准的制定已经滞后于目前材料品种的发展,我国的地坪产品标准缺乏统一有效的监督管理手段,在地坪材料、产品市场的蓬勃发展下,行业内普遍存在着地坪材料、产品品质不一的问题。在同类产品中没有统一的产品标准来划分产品等级,许多已经得到试验检测、市场认可的地坪材料与一些完全没有经过试验检测或者没有得到市场认可的产品站在同一起跑线上,由于没有等级划分,而次级产品又可以造价低廉吸引用户,不少企业利用国内市场现存机制缺陷,以次充好,扰乱了国内的地坪市场涂料销售角逐的目标应当是利润最大化。涂料销售角逐的目标应当是利润最大化-涂料,销售。

下一篇:不乱花钱:钛白企业品牌调研之捷径

相关文章

发布评论

已有

已有 杭州湖州绍兴马莱

杭州湖州绍兴马莱 巴洛克风格餐厅

巴洛克风格餐厅 马来漆工程097

马来漆工程097 马来漆工程095

马来漆工程095 马来漆工程094

马来漆工程094 马来漆工程086

马来漆工程086 马来漆工程082

马来漆工程082 马来漆工程078

马来漆工程078 马来漆工程069

马来漆工程069 马来漆工程065

马来漆工程065 马来漆工程061

马来漆工程061 马来漆工程060

马来漆工程060 马来漆工程051

马来漆工程051 马来漆工程036

马来漆工程036 马来漆工程034

马来漆工程034 马来漆工程031

马来漆工程031 马来漆工程028

马来漆工程028 马来漆工程001

马来漆工程001 马来漆工程002

马来漆工程002 马来漆工程003

马来漆工程003 马来漆工程004

马来漆工程004 马来漆工程005

马来漆工程005 马来漆工程006

马来漆工程006 马来漆工程007

马来漆工程007 马来漆工程008

马来漆工程008